佰仟金融再登消委会投诉榜 消费金融行业告别蛮荒时代

记者 安喆

监管风暴之下,众多平台在政策过渡期选择转型调整,甚至退出,老牌网贷平台红岭创投宣布三年内清盘网贷业务,已成行业标志性事件

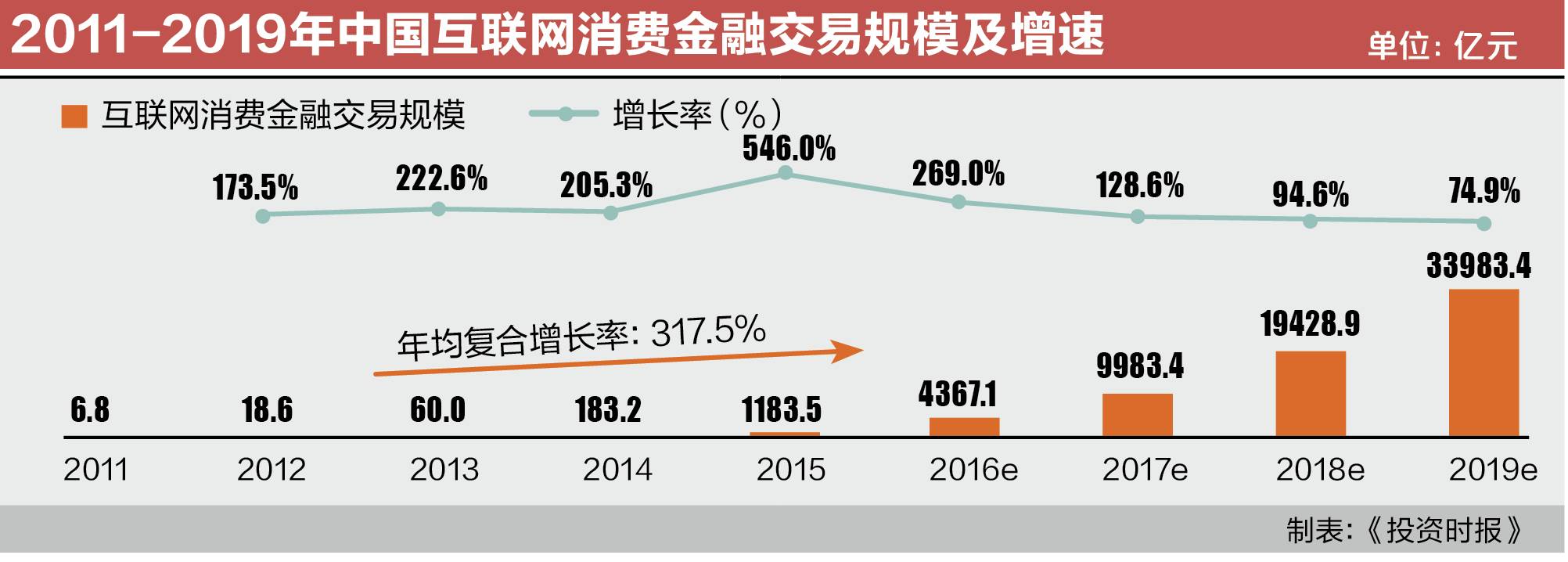

交易规模从60亿飙升至4367.1亿—作为消费金融领域细分下的互联网消费金融,仅仅用了不到4年时间,就实现了高达70倍的爆发式增长,年复合增长率高达317%。

艾瑞咨询最新发布的《2017消费金融洞察报告》显示,随着消费金融交易规模实现爆发式增长,3c数码、医美、教育、旅游、租房、农业等各类消费金融细分业务不断涌现,它们共同助推着整个消费金融行业井喷式跃进。但在业务迅速拓展的同时,《投资时报》记者注意到,无序、骗贷等现象也在暗自疯狂生长,阻碍着消费金融产业的健康成长。

根据深圳市消委会8月中旬发布的今年上半年消费投诉情况分析报告显示,金融保险服务成投诉热点,同比激增291%,其增长主要来自深圳前海达飞金融服务有限公司(371宗)和深圳市佰仟金融服务有限公司(147宗),消费者主要反映商家消费信贷合同签订不规范、手续费高等问题。

在问题集中爆发的行业背景下,监管趋严已成消费金融近两年来最重要的关键词。《投资时报》注意到,风暴中,不少消费金融平台或开始收缩业务线,或已销声匿迹。

“曝光”频率持续密集

根据8月16日深圳市消委会发布的上半年消费投诉情况分析报告,《投资时报》记者注意到,上半年,深圳消委会共登记消费者投诉39648宗,同比增加22.23%。其中,互联网及通信行业服务、通讯电脑数码、交通工具及维修投诉量位居前三,成为消费者投诉最多、最闹心的三大消费领域。

前三甲中,金融保险服务是投诉热点,同比激增291%。深圳市消委会披露的数据同时显示,金融保险服务投诉的增长,主要来自深圳前海达飞金融服务有限公司和深圳市佰仟金融服务有限公司(下称佰仟金融),消费者主要反映商家消费信贷合同签订不规范、手续费高等问题。

另据此前媒体披露,佰仟金融也是深圳市消委会公布的2016年投诉量较大的互金平台之一,被投诉的问题主要为利息过高、限制提前还款、随意收取高额滞纳金,等等。

为何佰仟金融会持续在消委会的投诉榜中位居前列?

早在《投资时报》2017年3月推出的《中国消费金融现象调查》系列报道第一篇《现金贷业务暗藏猫腻 佰仟金融被指变相高利贷》一文中,就曾对佰仟金融现金贷业务予以深度报道,并对2016年小杨在“佰仟金融”消费金融平台微信端上申请贷款9000元现金贷、后需还款18000元等案例,进行了“曝光”。

时隔半年,记者发现,有关佰仟金融的“曝光”频率依然在消费金融领域甚为密集。

典型如,其一,今年“6·18”前后,网上先后有网友投诉佰仟分期不经过客户同意,私自将12期分期改为24期、36期,或是出现贷款5000元还3000元出现逾期后,索要8000多元的情况。

彭女士的案例是其中一个典型。

两年前彭在佰仟金融办理了9000元现金贷,分30期还款,如约还了5000多元后被告知还有欠款11000多元。彭女士以没有明确告知服务费、逾期还款收费标准,没有贷款合同等为由,拒绝还剩余款项。此后,各种骚扰电话、催款信息开始轰炸她和父母、亲戚等家人。

其二,一位化名为曹莹的佰仟金融用户向媒体反映,在佰仟金融办理现金贷时,同样遇到还款期“自动”增加的情况。此前的2015年12月19日,她曾在佰仟金融申请10000元现金贷,当时明确表示办理24期还清,客服告诉她每个月需还551元,也就是说,共需还款13224元。但2017年1月,曹莹偶然间打开微信公众号上账目明细,发现还款期数变成了36期,共需还18426.34元,相当于年化利率28.1%,这让她无法接受。

其三,2016年9月,北京用户杨贵(化名)准备购买一部价值2700多元的OPPO手机,在西单大悦城附近一个手机门店里,工作人员介绍说通过佰仟金融消费分期购买手机并不需承担很高利息,在其指导下,杨贵签订了合同。他事后回忆,“签订合同时,工作人员都没让我查看还款方式、每月还款金额等信息就把合同全部拿走了,当时工作人员只告诉需要支付300元首付,然后24期每期还款129元。”他据此计算两年共要还款3396元。可还了几个月款后他发现,实际需还款5344.38元,“这明显与业务员介绍的情况并不相符,我随即停止了还款。最近,每天有人打电话骚扰让我还款,给我的工作和生活带来严重影响”。

其四,不少用户反映,自从不按时还款之后,就经常收到催收短信,“而且催收人员还打电话恐吓我,说再不还款就打断我的腿”。很多佰仟金融用户都在网上贴出了大量“恐吓式”催收的短信、邮件记录等。

此外,较集中的问题汇聚于,除高额利息外,还有客户服务费、财物管理费、增值服务费、随心还服务费等各种名目的费用,加起来高达本金的70%多,用户却多事先不知情。记者注意到,“6·18”前后还有消费者反映他们并未在佰仟金融申请消费贷款,却“被”贷款,其中涉嫌有佰仟工作人员为了套现而利用泄露的消费者信息进行贷款。

粗放时代或将结束

其实,上述问题并非佰仟金融的“独家”,也可算是一种行业普遍“现象”。自2015年现金贷强势崛起,不少互联网金融巨头、P2P平台及创业公司争相涌入,消费金融的行业乱象由此火山般“喷发”。

国家金融与发展实验室与银行研究中心日前联合发布的《中国消费金融创新报告》显示,截至2016年中国消费金融市场规模接近6万亿元。如按20%的增速预测,预计到2020年中国消费信贷规模或将超过12万亿元。

而据艾瑞咨询最新发布的《2017消费金融洞察报告》,短短4年,消费金融领域细分下的互联网消费金融交易规模已从60亿猛增到4367.1亿,实现了70倍爆发式增长,年复合增长率高达317%。且随着业务的发展,各类消费金融细分条线不断涌现,出现了3c数码、医美、教育、旅游、租房、农业等多种场景分期产品。如成立三年多的佰仟金融,即对外宣布,其业务已深度渗透到手机、电脑、汽车、医美等多个垂直消费场景。

《投资时报》记者注意到,从近期发布的2017年半年报看,多家消费金融公司发展态势良好,盈利水平不断提升,其金融服务“补充者”角色和作用逐渐被强化。数据显示,上半年中国银行控股的中银消费金融营业收入20亿元,净利润6.4亿元,同比增长190.9%;招商银行与中国联通共同组建的“招联消费金融”营业收入达22.97亿元,净利润5.41亿元。

然而在消费金融迅速拓展的同时,风险也在集中爆发,今年以来,不少持牌消费金融公司陆续受到监管部门的严厉处罚。且在目前消费金融领域暴露的各种风险中,骗贷等“欺诈”现象尤为突出,成为消费金融健康发展过程隐藏的“定时炸弹”。

从相关报告披露的信息看,以细分业务医美分期为例,2016年底,医美分期骗贷风险集中爆发。一些医美分期从业人员曾公开表示,整个医美市场的贷款量大概是60个亿左右,其中有15亿多被骗贷者攫取。

在业内相关人士看来,目前消费金融出现欺诈现象主要有四层原因:其一,我国征信体系尚不够完善,使欺诈存在一定的生存空间。易观数据显示,截至2016年6月底,央行征信中心覆盖人群8.8亿人,其中信贷记录人群仅为3.8亿人。其二,消费金融机构风控技术还不完善,无法全方位、精准地识别出欺诈分子。其三,消费金融机构开展线下消费金融业务时,管理上普遍存有漏洞,使得渠道、产品销售员、中介等环节易滋生欺诈。其四,欺诈成本过低。

问题集中爆发的行业背景下,监管趋严已成为消费金融行业最近两年来最主要的关键词。《投资时报》注意到,《网络借贷信息中介机构业务活动管理暂行办法》出台距今近一年,众多平台在监管政策的过渡期选择转型调整,甚至退出,老牌网贷平台红岭创投宣布三年内清盘网贷业务已成行业标志性事件。

继去年相继出台相关政策以后,今年监管重拳持续不断。如今年4月10日,银监会发布的《中国银监会关于银行业风险防控工作的指导意见》;广州互联网金融协会针对现金贷乱象,专门下发《关于开展“现金贷”业务活动清理整顿工作的通知》;深圳互联网金融协会针对催收问题,发布《深圳市网络借贷信息中介机构催收行为规范》(征求意见稿);与此同时,监管层对于消费贷款违规流入房地产市场这一现象也开展了严查。9月5日,北京银监局、中国人民银行营业管理部下发《关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》,重点检查“房抵贷”等资金违规流入房地产市场情况。

监管风暴之下,据不完全统计,目前,市场上共计248家带有分期字样的消费金融平台,已有不少销声匿迹。

相关信息显示,在去年校园分期平台在清退校园业务时消费金融行业就进入了洗牌期。当时以分期乐、趣分期、优分期、名校贷等为代表的校园分期平台就已进行了转型;今年以来,P2P平台洋钱罐控股70%的分期平台—“惠享分期”,连续退出了云南、广西、四川、重庆、安徽等多个地区;深圳市惠今惠信金融服务有限公司旗下“惠今分期”亦于近期全面关闭北方市场;医美分期平台星计划退出华北市场;另有业内人士透露,此前,在山东地区,捷信金融和佰仟金融的规模相差无几,而最近佰仟金融已开始裁员,捷信金融也开始将业务向线上发展。

业内人士预计,类比P2P行业的发展路径,消费金融公司与传统金融机构的联合放贷业务,将结束粗放时代。

责任编辑:高翔